Магазин даркнет krakn cc

Также, ссылку на kraken вы найдете на нашем сайте или на известных форумах, таких как WayAway и OlympRC. Bpo4ybbs2apk4sk4.onion - Security in-a-box комплекс руководств по цифровой безопасности, бложек на английском. Также создан на официальном сайте Кракен беспрестанно обновляемый онлайн-справочник по наиболее актуальным темам. Схематически нужный порядок действий при регистрации на Кракен: Перейти на официальную страницу криптобиржи (m). Наравне бошки с этим, бывает, когда не обращаются на Кракен, исходя из того, что не уверены - получится ли у них совладать с поставленной задачей, к примеру, приобрести мефедрон. Через зеркала. Мы не успеваем пополнять и сортировать таблицу сайта, и поэтому мы взяли каталог с одного kraken из ресурсов и кинули их в Excel для дальнейшей сортировки. Epic Browser он с легкостью поможет Вам обойти блокировку. Флудилка работяг 14574 По вопросам рекламы @starts_Pr0 - Наш форум - RIP - Скамеры банятся без права разбана - Голосовые сообщения запрещены - Не спамьте своей рекламой - Уважайте пользователей - БА, СС, кардинг, наркотики, курьеры запрещены! Kraken будет оборудован встроенным гарант-сервисом, который проконтролирует все сделки на предмет их чистоты и сохранения денег в течение суток до того момента, как покупатель не заберёт свой товар. Самое главное вы со своей стороны не забывайте о системе безопасности и отправляйте форму получения товара только после того как удостоверитесь в качестве. Всегда работающие методы оплаты: BTC, XMR, usdt. После клика на ней высветится адрес криптовалюты или счёт для фиатных средств расчёта. Площадка позволяет монетизировать основной ценностный актив XXI века значимую достоверную информацию. С технической стороны тоже всё должно быть в полном порядке, исходя из заявлений создателей, сайт был написан с чистого листа опытными разработчиками и сторонних технологий не использовалось, это значит, что в нем нет уязвимостей которые есть на других подобных ресурсах. Снижают давление очков. После открытия, программа самостоятельно настроит соединение. Если быть точнее это зеркала. После данного приобретения, Kraken вернулся на американский рынок, с которого ушёл в 2014 году. Но сейчас практически все зеркала имеют свои моменты. Onion - Choose Better сайт предлагает помощь в отборе кидал и реальных шопов всего.08 ВТС, залил данную сумму получил три ссылки. Точные тарифы необходимо уточнять на площадке в разделе «Сборы» (Fees находящемся в футере сайта криптобиржи. Kraken активно приобретает различные криптоактивы (биржи, кошельки. Как известно, на присутствует служба поддержки, в связи с этим если у вас возникнут трудности или вопросы связанные с тем как пользоваться площадкой, то можете смело обращаться. Зеркало поможет вам сохранить надежное и безопасное интернет-связь, даже если интернет будет слабым. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. Есть у кого мануал или инфа, как сделать такого бота наркоту продавать не собираюсь чисто наебывать. Было доверено также возмещать утраченные пользователями криптомонеты или компенсировать утрату фиатными деньгами, если будут соответствующие заявки. «Сделки» (Orders) данные об исполненных и незакрытых ордерах. В директории открываются разные дополнительные магазины, которые способствуют найти клиенту для него товар. Для безопасной и удобной покупки криптовалют с минимальной комиссией, мы подготовили рейтинг ТОП-5 самых надежных и популярных криптовалютных бирж, которые поддерживают ввод и вывод средств в рублях, гривнах, долларах и евро. Кракен маркетплейс Цитата В данное время достаточно многие наши соотечественники знают о Kraken и про то, что там осуществимо заказать криминальные услуги либо товары, но, ввиду разноплановых предлогов, они не обращаются на этот портал для решения имеющихся задач. Нет популярных платёжных систем, а получить собственные средства возможно исключительно банковскими переводами. Иначе сказать, в интернет-магазине kraken много разных маленьких магазинов, где предназначена своя тематика торговли. За некоторые из них юзер должен платить, часть зеркал есть в открытом доступе с целью получения разных персональных данных. Помимо основных моментов периодически со стороны самого сайта производятся закупки у разных селеров с сайт разных городов. Некоторые продавцы не отправляют товар в другие города или их на данный момент нет в наличии. Программа распространяется бесплатно и не требует глубоких знаний. Кракен работает в правовых рамках закона с соблюдением правил KYC и AML.

Магазин даркнет krakn cc - Бошки жижа купить

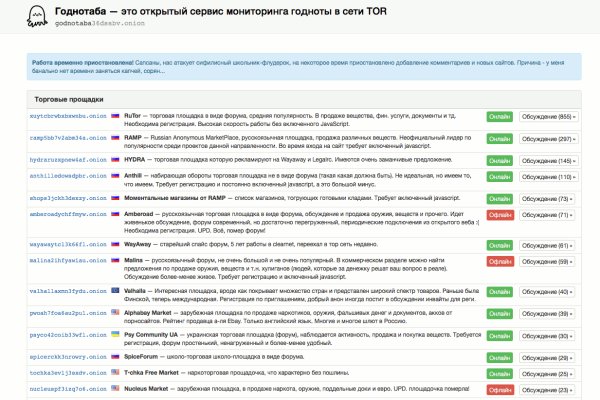

Обычный браузер (VPN) - TOR Всем темного серфинга! Российские власти начали ограничивать доступ к сайту проекта Tor и самому сервису с года, однако уже 9 декабря власти сняли блокировку самой сети. На следующем, завершающем этапе, система перенаправит пользователя на страницу активации аккаунта, где запросит ключ, логин и пароль. Поиск ссылок был не сложным, но сложность заключается в том, что сайты регулярно меняют свои домены. Прямая ссылка: http answerszuvs3gg2l64e6hmnryudl5zgrmwm3vh65hzszdghblddvfiqd. 14 июн. Д. Немецкие власти сообщают, что изъятие серверов привело к фактической ликвидации площадки. Гидра ссылка сайт Hydra в Tor. Чётко) http arksdsp6iexyidx. Много мошенников. Он состоит, по меньшей мере, в 18 таких чатах и обещает доставить "пластик" курьером по Москве и Санкт-Петербургу в комплекте с сим-картой, пин-кодом, фото паспорта и кодовым словом. Дополнительные функции на бирже Кракен Kraken это биржа с полным спектром услуг, предлагающая множество функций, которые в совокупности не предлагает ни одна другая биржа. Вы удерживаете свои монеты на алгоритмах POS и обеспечиваете ликвидность. В общении они часто называют себя «друзьями». Ру» использует файлы гидра сайт тор cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. C уважением Администрация. Onion/ Другое http dagtsgoob3swe52h.onion(информация по веществам) http 76qugh5bey5gum7l.onion/ (DeepWeb Radio(вкл JavaScript) http kxojy6ygju4h6lwn. Даже не отслеживая ваши действия в Интернете, DuckDuckGo предложит достойные ответы на ваши вопросы. Скрипя суставами нагнулась, подобрала девайс. С ростом сети появляется необходимость в крупных узлах, которые отвечают за маршрутизацию трафика. Onion Архива. Onion/ (Услуги хацкеров) http mystorea4mbkgt76.onion (Разные услуги для создания сайта в TOR) http dosug4rea4kvnk5f.onion (Услуги древнейшей проффесии) http k3z2l4rnkyuup26c.onion/ (услуги хацкеров) Report content on this page. В начале августа в Германии стартовали сразу два громких уголовных процесса по обвинению в педофилии. Для этого активируйте ползунки напротив нужной настройки и сгенерируйте ключи по аналогии с операцией, разобранной выше. На Kraken торгуются фьючерсы на следующие криптовалюты: Bitcoin, Ethereum, Bitcoin Cash, Litecoin и Ripple. Магазин моментальных покупок Гидра обрел большую популярность в сети, в следствии чего был заблокирован по приказу РосКомНадзора. Onion/ (Независимые новости) http casesvrcgem4gnb5.onion/en/ (обзор мировой судебной практики) http platypus77f3ujfw. От режиссера Кадры ЕЩЕ Трейлеры ЕЩЕ Постеры ЕЩЕ. Как купить криптовалюту на Kraken Это самый простой способ. П., говорит Колмаков из Group-IB. Просто переведите криптовалюту или фиат из другого кошелька (банковского счета) в соответствующий кошелек Kraken. Безопасная и актуальная ссылка на гидру сегодня. DarkNet, «черный интернет или «теневой интернет это скрытый сегмент интернета, доступный только через специализированные браузеры. Даркнет - это еще и нелегальный рынок персональных данных, источником утечек часто становятся банки. Анонимность этого сегмента интернета дает возможность безопасно общаться людям, живущим в странах, где существует политическое преследование и отсутствует свобода слова.

Владельцы форумов усложняют регистрацию, чтобы не допустить роботов, собирающих информацию для поисковиков и полицейских служб типа Европола. Зарубежный форум соответствующей тематики. Что можно купить на Гидре. Union, и конфиденциальный браузер ТОР. Официальный сайт Тор браузера Design by Сообщество TOR. Для того чтобы сохранить анонимность участников какой-либо сделки, на площадках действует институт гарантов (третье лицо, авторитетный представитель площадки споры в даркнете разрешаются в рамках арбитражных разбирательств, сказал Колмаков. Она и так вялая некоторое время была - жарища, возраст, лишний вес, (как я думала). Такой протокол обычный браузер просто «не поймет». Проблемы с которыми может столкнуться пользователь У краденой вещи, которую вы задешево купите в дарнете, есть хозяин, теоретически он может найти вас. Реферальное вознаграждение Получите 20 при использовании реферального кода Kraken при регистрации. Операция против "Гидры" была совместной инициативой министерства юстиции США, Федерального бюро расследований, Управления по борьбе с наркотиками, налогового управления США по уголовным расследованиям и службы расследований национальной безопасности. Таким образом, (!) настоятельно рекомендуем использование платного прокси-сервера для совершения покупок в магазине Гидра. А какой конфиг? Что характерно, большая часть из них связана с наркоторговлей, но из песни слов не выкинешь, придется пройтись и по ним. Симпатичные денежки, оранжевые. Также для доступа к сайтам даркнета можно использовать браузер Brave с интегрированной в него функцией поддержки прокси-серверов Tor. Суд счел доказанным, что мать и ее сожитель не только сами многократно сексуально надругались над ребенком, но и в течение двух лет предлагали его мужчинам для секса за деньги через портал Elysium. Новый адрес Hydra ( Гидра ) доступен по следующим ссылка: Ссылка. П., говорит Колмаков из Group-IB. Ордера на Kraken На бирже Kraken есть следующие типы ордеров: Лимитный ордер Limit orders (сделка либо по указанной цене, либо никак) исполняет заявку по указанной цене. Вот и всё, собственно, мы рассказали вам о безопасных способах посещения магазина моментальных покупок. По этой причине многие пользователи не могут зайти на сайт onion работающий в пределах сети Tor. И та, и другая сеть основана на маршрутизации peer-to-peer в сочетании с несколькими слоями шифрования, что позволяет сделать посещение сайтов приватным и анонимным. Однако развивается этот проект медленнее, поскольку средств на его разработку гораздо меньше: он разрабатывался и по-прежнему поддерживается командой энтузиастов. Onion - Valhalla удобная и продуманная площадка на англ. Такой дистрибутив может содержать в себе трояны, которые могут рассекретить ваше присутствие в сети. Промокод Kraken. Тут мне уже дурно стало. Для его инсталляции выполните следующие шаги: Посетите страницу. Не будет виляния хвостом и танцев живота, когда я прихожу домой. В ноябре 2021 года мошенники стали предлагать якобы европейские сертификаты вакцинированного в среднем за 300.